飯田 哲也 第12回 同時市場は日本の電力市場の「歪み」を正せるか?〜系統用蓄電池が直面する現実と希望

2026.02.02 コラム トピックス2025年10月、経済産業省「同時市場の在り方等に関する検討会」から第二次中間取りまとめが公表された。日本の電力システム改革は大きな転換点にあるが、単なる「効率化」の枠を超え、市場が抱える構造的課題をどこまで解消できるかが焦点となる。

特に、急増する「系統用蓄電池」の投資家や事業者にとって、同時市場は「収益化の鍵」であると同時に、日本のエネルギー政策の限界を映し出す鏡でもある。本記事では、一次資料と専門家の知見から、その本質を解き明かす。

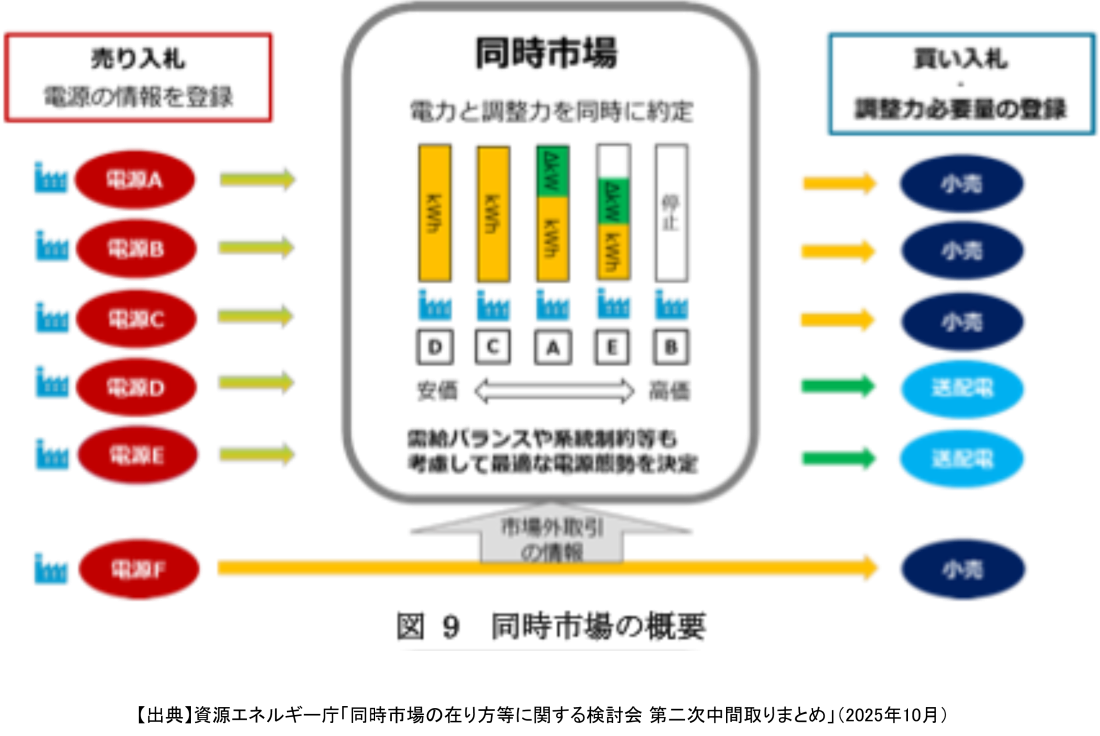

■ 同時市場の概要:電力(kWh)と調整力(ΔkW)の一体運用

同時市場とは、これまで別々の市場で取引されていた「電力量(kWh)」と「調整力(ΔkW:予備力)」を、一つのアルゴリズムで同時に約定させる仕組みである。

現行制度では、発電事業者は「スポット市場(JEPX)」で売るか、「需給調整市場」に供出するかを自ら判断し、別々に入札する必要がある。これに対し同時市場では、事業者が電源の特性(起動費、最低出力、増分費用など)を提示すれば、市場運営側が系統全体のコストが最小となるよう、各電源の役割(発電か、待機か)を自動的に割り当てる。

この際、SCUC(系統制約付電源起動停止計画)とSCED(系統制約付経済負荷配分)という高度な計算手法が用いられ、物理的な系統の混雑を考慮した「真に効率的な電源態勢」が構築されることが期待されている。

■ 日本の電力市場が抱える「3つの歪み」

同時市場の導入が期待される背景には、現行制度が抱える深刻な歪みがある。

① 不完全な発送電分離と中立性の懸念

2020年の法的分離以降も、旧一般電気事業者の発電・小売部門と送配電部門の間には資本関係や人的交流が残る。欧米のISO/RTO(独立系統運用機関)と比較して、系統運用の透明性や中立性に疑念が持たれやすい構造だ。同時市場の約定ロジック(SCUC/SCED)が、いかにブラックボックス化せず、公平な競争を担保できるかが問われている。

② 再エネ優先とは言い難い政策方針

日本のエネルギー政策の基本は「S+3E(安全性、安定供給、経済性、環境)」のバランスにある。しかし、実際には再エネの導入が最優先されているとは言い難い。既存の大型電源(火力・原子力)の維持を前提とした系統運用や、再エネへの出力制御(抑制)が常態化している現状は、柔軟性リソースである蓄電池の価値を減殺しかねない。

③ 既存「容量市場」による市場価格の抑制

現行の容量市場は、老朽火力の維持費を広く薄く回収する仕組みとして機能しており、結果としてスポット市場の価格を低く抑える(価格スパイクを抑制する)副作用を生んでいる。これが蓄電池ビジネスの根幹である「値差(ボラティリティ)」を奪い、新規の柔軟性投資を阻害するという歪みが生じている。

■ 同時市場がもたらすパラダイムシフト

同時市場は、これらの歪みを技術的・市場的に「上書き」する可能性を秘めている。

同時市場の核心は、電力量(kWh)と調整力(ΔkW)を別々に取引するのではなく、SCUC(系統制約付電源起動停止計画)およびSCED(系統制約付経済負荷配分)という高度な最適化アルゴリズムにより、一括で約定させる仕組みである。

これにより、蓄電池は「今、エネルギーとして売るべきか、それとも将来の調整力として温存すべきか」という複雑な判断を、市場ロジックを通じて最適化できるようになる。PwCや日立エナジーの資料によれば、これは北米市場等で既に実証された「最も効率的な価格形成」の手法である。

■ 系統用蓄電池ビジネスへの影響と期待

・真の価値の可視化:地点別の混雑を反映した価格形成(LMP的な発想)が進めば、系統制約を解消する位置にある蓄電池の価値が正当に評価される。

・収益の複合化(スタッキング):スポット差益、需給調整対価、そして容量価値を、同時最適化の中で「取りこぼしなく」回収することが可能になる。

・運用モデルの確立:検討会では「同時市場運用型」を含む3つの類型が示されており、SoC(充電率)管理を市場に委ねることで、高度なトレーディングスキルの代替が可能になる。

■ 結論:神も悪魔も細部に宿る

同時市場は、日本の電力システムを近代化する「最後の手札」とも言える。しかし、第二次中間取りまとめを精読すると、多くの「未決着論点」が残されていることが分かる。

例えば、「アップリフト(個別補償)」の負担の在り方や、自己計画電源の制限ルールなどは、運用次第で既存電源を優遇する仕組みに形を変えるリスクがある。また、再エネ優先のポリシーが欠如したままシステム構築が進めば、蓄電池が「火力の補完」としてのみ利用され、カーボンニュートラルへの寄与が限定的になる恐れもある。

系統用蓄電池ビジネスに関わるプレイヤーは、単なる「収益機会の拡大」としてではなく、日本の市場構造そのものを変えるプロセスとして、今後の詳細設計(フェーズ2以降)を注視していく必要がある。

■ 出典:

* 資源エネルギー庁「同時市場の在り方等に関する検討会 第二次中間取りまとめ」(2025年10月)

https://www.meti.go.jp/shingikai/energy_environment/doji_shijo_kento/pdf/20251015_1.pdf

* 東北大学「再生可能エネルギー脱炭素研究プラットフォーム」第4回研究会資料(PwC、東京電力HD、日立エナジー、内藤特任教授)

https://web.tohoku.ac.jp/tkobashi/web/?p=1169