飯田 哲也 第9回 VPPと家庭用蓄電池のグローバル展開(後半:米国・中国・未来展望)

2025.10.31 コラム トピックス本連載では、これからの10年を「バッテリー・ディケイド」(蓄電池の10年)と呼び、EVを含む蓄電池とその周辺にある領域の歴史や技術、資源、地政学、市場などの幅広いトピックスを取り上げ、バッテリー・ディケイド時代に知るべき「新しい蓄電池の教養」を眺めながら解説してゆく。なお、本稿では特に明記しない場合、蓄電池(バッテリー)はリチウムイオンを指す。

________________________

序章:カリフォルニア視察を踏まえて

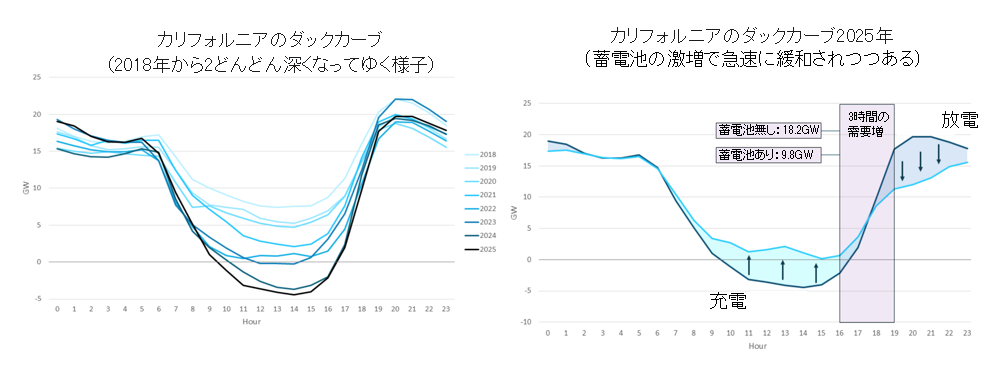

2025年9月に、世界のエネルギー転換を牽引する米国カリフォルニア州を訪問した。同州は、2045年までにゼロ・カーボン電力100%達成という野心的な目標を掲げる。しかし、この急速な再生可能エネルギー(特に太陽光発電)の導入は、日中の発電量過多と、日没後の急激な需要増加(ダックカーブ)による系統の不安定化という深刻な課題を顕在化させた。

この系統リスクへの対応策こそが、本稿のテーマである蓄電池とVPP(仮想発電所)である。カリフォルニア州の蓄電容量は、2019年の770MWから2024年10月時点で13,391MWへと15倍以上に急増しており、VPPは従来の天然ガス火力ピーク対応発電所(peaker plant)を代替する、コスト効率の高いレジリエンス(強靭性)ソリューションとして、その存在感を急速に高めている。この現場こそが、「バッテリー・ディケイド」が次なる段階に進んだことを象徴している

第1章 米国カリフォルニア:レジリエンスと市場統合

系統不安定化と蓄電容量の爆発的増加

カリフォルニア州は、2045年までにゼロ・カーボン電力100%というエネルギー目標に加え、2035年までに新車販売の100%をゼロ・エミッション車(ZEV)とする厳しい目標を掲げる。この目標達成の裏側で、太陽光発電の過剰導入による系統不安定化が深刻化している。2024年1月から9月の間だけで、州内では1,084時間にわたりクリーンエネルギー供給が需要を上回る事態が発生しており、蓄電池が不可欠な存在である。

これに対応するため、カリフォルニア州の蓄電容量は驚異的なスピードで増加している。2019年に770MWであった容量は、2024年10月時点で13,391MWに達し、過去5年で15倍以上に拡大した。この総容量のうち、分散型(住宅用・商業用)の蓄電池システムは2024年時点で約2,515 MWを占め、これがVPPの主要な構成要素となっている。

Tesla Powerwall、SunrunなどによるVPP実践

住宅用蓄電池を活用したVPPの商業化では、Tesla社とSunrun社が先行する。

・Tesla VPP: TeslaはPG&Eなどの電力会社と提携し、緊急時負荷軽減プログラム(ELRP)を運用する。参加する数千台のPowerwallは、2022年の熱波時に合計30MWを超える電力を系統に供給し、系統安定化に貢献した実績を持つ。参加者には、ピーク需要時の放電要請に応じることで、1kWhあたり2.00ドルの報酬や、プログラム参加に対する750ドルの初期支払いといった具体的な金銭的インセンティブが提供されている。

・Sunrun VPP: Sunrun社も住宅用太陽光発電と蓄電池システムを束ねたVPPを運用しており、2024年から2025年にかけてその規模を4倍以上に拡大する計画である。

FERC Order 2222と規制的基盤

市場統合は、連邦のFERC Order No. 2222と州規制によって強力に後押しされている。FERC 2222は、個々の小規模なDERのアグリゲーションを卸売電力市場に直接参加させることを可能にした。カリフォルニア州の系統運用者であるCAISOは、この指令を受け、DERを容量メカニズムや補助サービス市場へ参加させる市場ルールを確立した。さらに、分散電源の接続を管理するRule 21(系統連系ルール)の改訂は、VPP構築の技術的障壁を低減させている。

第2章 中国:EV大国と家庭用蓄電池の勃興

地方実証から国家的DER制御へ

各省のパイロットは、通信・制御・M&V・清算のテンプレート化に焦点を当てる。配電会社がデータアクセスと認証手順を握り、イベント発令からディスパッチ、計測、検証、清算までの証憑連鎖を定型化する。系統側の大規模蓄電が平準化層として機能するため、分散側は“場所価値の高い箇所”から順に実装しやすい。量と標準を同時に進めることで、パイロットから本格運用への摩擦を最小化する。

・国家発展改革委員会などの四部門は、V2Gの規模化応用パイロット事業を全国で展開することを通知し、上海、合肥、常州を含む9つの都市と30のプロジェクトを最初のパイロット範囲に含めた。

・パイロットに参加する地域では、EV充電電量の60%以上を電力需要の低い低谷時間帯に集中させることを目指しており、これは地方の個別実証から、全国的なEVストックの制御を通じた系統安定化への移行を示すものである。

・これにより、EVを電源として活用する逆放電(V2G)や、園区、ビル、住宅などのシナリオとV2G技術を効率的に融合させる取り組みが模索されている。

EVストックを基盤としたV2G展開の潜在力

巨大なEV保有台数は、V1G(充電時刻の最適化)からV2H/B(建物側バックアップ)、V2G(系統側)へと段階拡張するための土台となる。要点は三つ。第一に、車両・充電器・系統の双方向プロトコルの国産規格化。第二に、電池寿命影響の定量化に基づく補償・保証スキーム。第三に、配電運用と市場清算を結ぶ証憑の自動化。滞留パターン(駐車時間・接続確率)の大数法則が効くため、アグリゲータは確率的可用性を前提に家庭蓄電との干渉を抑えつつ有効容量を抽出できる。量の学習曲線が回り始めれば、標準化がレバレッジとして効き、展開速度は加速する。

・中国のEV市場は巨大であり、そのEVバッテリーを束ねれば、世界最大級の分散型エネルギー貯蔵システムとなる潜在力を持つ。

・地方の電力市場では、すでにV2G資源を調整力の補助サービス市場に組み込む試みが始まっており、電力市場におけるインセンティブを活用して車主の参加を促す「卸売+小売」の二輪駆動モデルが構築されつつある。

・V2Gの普及は、EVオーナーに充電費用割引や現金・ポイント報酬をもたらすとともに、系統管理者にはピークカットと系統のフレキシビリティ向上という二重のメリットをもたらす。

第3章 共通課題と未来展望

米国カリフォルニア、そして中国が展開するバッテリー統合の取り組みは、世界の電力システムを分散型へと変革する一方、共通の技術的・経済的課題に直面している。その共通課題とは、経済性を支える計量・標準・会計の設計で一致する。分散資源の価値は「時間」と「場所」に分解して扱うべきで、時間価値は市場価格やイベントで取り扱い、場所価値は配電設備の状態量から推定する。両者を分離して支払い、同時にM&Vと清算を自動化してトランザクションコストを削ることが拡大の条件である

経済性、標準化、インセンティブ設計

経済性は量と制度の掛け算で決まる。標準化は通信・制御・メータリング・検証・清算の各工程に及び、相互運用性が確保されない限り集約はスケールしない。インセンティブは非常時(高単価・短期)と平常時(薄利・継続)を明確に分け、地味な便益の積み上げを報いる構造にする。派手なイベント動員だけでは社会的最適に到達しない。

・経済性とコスト: V2G導入には専用の双方向充電器が必要であり、その設計コストは一般充電器の1.2倍程度と、依然として初期投資コストが高い。このコストを回収し、消費者・事業者双方に合理的な利益を分配するインセンティブ設計が、普及の鍵となる。

・標準化: EVと電力系統の双方向通信を実現するための技術基準(中国のGB/T 27930など)の整備・改定が、各国で加速しているが、国際的な協調と統一された技術基準の確立は引き続き重要課題である。

・ユーザーの懸念(バッテリー劣化): カリフォルニア州と中国の双方で、頻繁な充放電がバッテリー寿命を加速させることへのユーザーの懸念、およびこれに伴う自動車メーカーの保証問題が、V2G/VGI展開のビジネス上の最大の障壁となっている。

EV統合とAI制御による次段階

EV統合は確率過程として設計する。台数、駐車時間、接続確率、走行需要、快適性制約を内生化し、家庭蓄電とフリートを衝突させないスケジューリングをAIで常時更新する。配電系の場所価値を回線・トランス単位まで細粒度化し、イベント単発のM&Vから常時推定のベースラインへ移行する。市場入札と配電運用の二重最適化を“見えない運用”として常時回し、レジリエンスのコストを最小化する体制に収束させる。

・VGIの実現: EVを「走る蓄電池」として最大限に活用するためには、ユーザーの懸念に対処する明確な保証制度を確立し、スマート充電管理、BMS(バッテリー管理システム)の最適化、そしてVPPの協調作用を通じて、バッテリーの負担を軽減する必要がある。

・AI制御と市場の分散化: 将来的には、AIが電力市場価格やEVオーナーの移動・充電履歴、系統の状況をリアルタイムで解析し、最適な充放電戦略を自動で決定するAI制御が中心となる。さらに、ブロックチェーンやスマートコントラクトを活用した分散型エネルギー取引プラットフォームの探索も進んでおり、これにより、車主はより柔軟に充放電に参加し、エネルギー資源の最適化が実現する。

米国と中国がそれぞれ市場主導と国家主導という異なるアプローチを採りつつ、巨大なバッテリー資源を電力グリッドに統合しようとする動きは、世界のエネルギーシステムの未来図を鮮明に示している。今後は、経済性、標準化、そしてユーザー体験という共通課題をいかに解決するかが焦点となるだろう。