飯田 哲也 第2回 この10年の急成長の推移と背景

2025.03.28 コラム トピックス本連載では、これからの10年を「バッテリー・ディケイド」(蓄電池の10年)と呼び、EVを含む蓄電池とその周辺にある領域の歴史や技術、資源、地政学、市場などの幅広いトピックスを取り上げ、バッテリー・ディケイド時代に知るべき「新しい蓄電池の教養」を眺めながら解説してゆく。なお、本稿では特に明記しない場合、蓄電池(バッテリー)はリチウムイオンを指す。

________________________

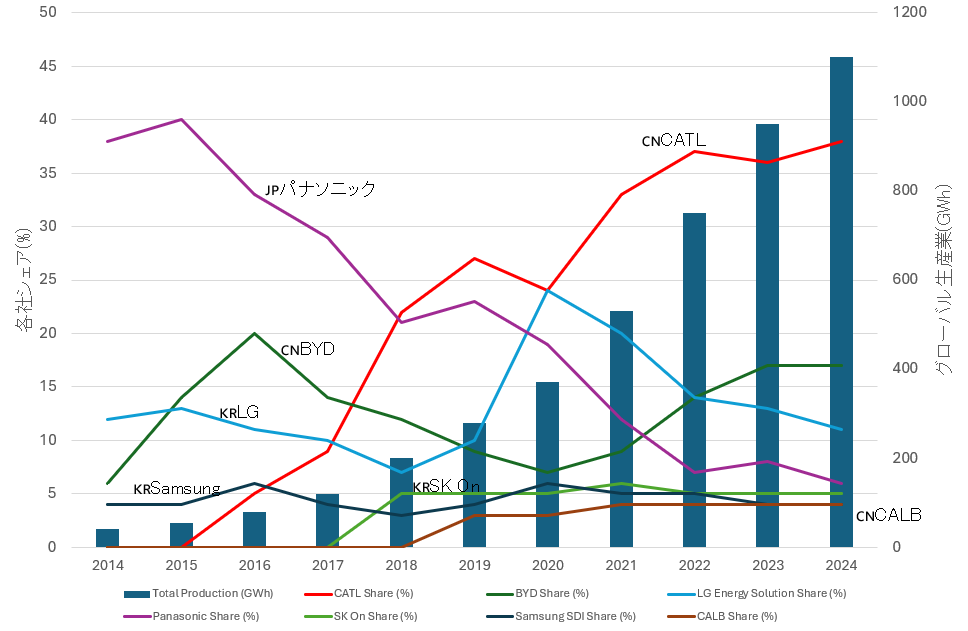

まず過去10年間の蓄電池の生産量と製造メーカ各社の推移を眺めてみよう(図1)。

図1 リチウムイオン蓄電池生産の成長と主要各社シェア[注1[1]]

【出典】Evobsession, EV Sales, CnEVPostなどからChatGPTにて作成

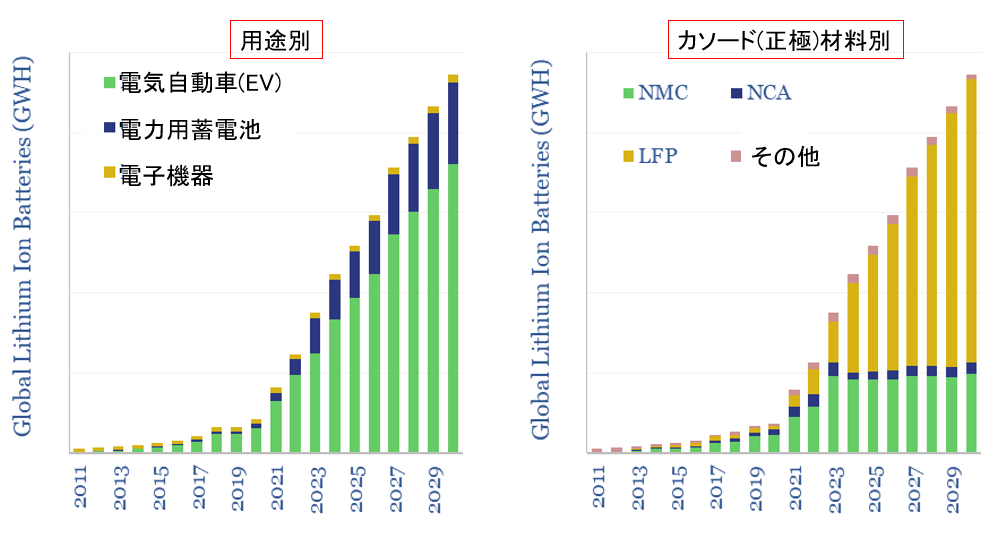

世界全体でのリチウムイオン蓄電池の生産量は過去10年で爆発的に増加した。2014年頃には年間40GWh規模だったが、とくに2010年代末から普及が加速して2024年には約1100 GWhに達している。これは2014年比で30倍近い飛躍的な成長となる。これを、リチウムイオン蓄電池の用途とバッテリー化学(とくにカソード化学)から見た推移と今後の予測を見ると、興味深いことが分かる。

図2 リチウムイオン蓄電池の用途とカソード材料の推移と予測[注2[1]]

【出典】Thunder Said Energy (2024) https://thundersaidenergy.com/downloads/lithium-ion-battery-volumes-by-chemistry-and-use/

■EVが牽引した蓄電池拡大

今日のリチウムイオン電池の飛躍的な普及・拡大を招いたのは、あきらかに電気自動車(EV) が原動力となっている(図2,図3)。とくに2010年代末にEV普及を加速させた2つのエポックを指摘できる。

第1に「EVのiPhoneモーメント」、すなわち2017年にテスラ・モデル3の生産が始まったことだ。テスラ・モデル3は、SDV(ソフトウェア・ディファインド・ヴィークル)や高出力・高性能の充電インフラも整った利便性の高い普及型のEVとして、それ以後のEVのベンチマークとなったもので、「EVのiPhoneモーメント」と呼ばれている。

第2に「EVの中国化」だ。2020年にテスラが上海工場を建設し稼働開始した。これを目の当たりにしたBYDを筆頭とする中国のEVメーカー各社は、テスラの技術やブランド力、ビジネスモデルなどをベンチマークとし、またテスラのサプライチェーンや人的・知的資産を活用することで、急速に競争力を高めることができた。これは中国の故事に倣って「ナマズ効果」と呼ばれている[注3[1]]。同時にテスラも中国メーカーの独断場であるLFP蓄電池を利用することができたことで、相互に恩恵を得ている。こうしてEV普及は、テスラと中国という二つの要因が大きい。

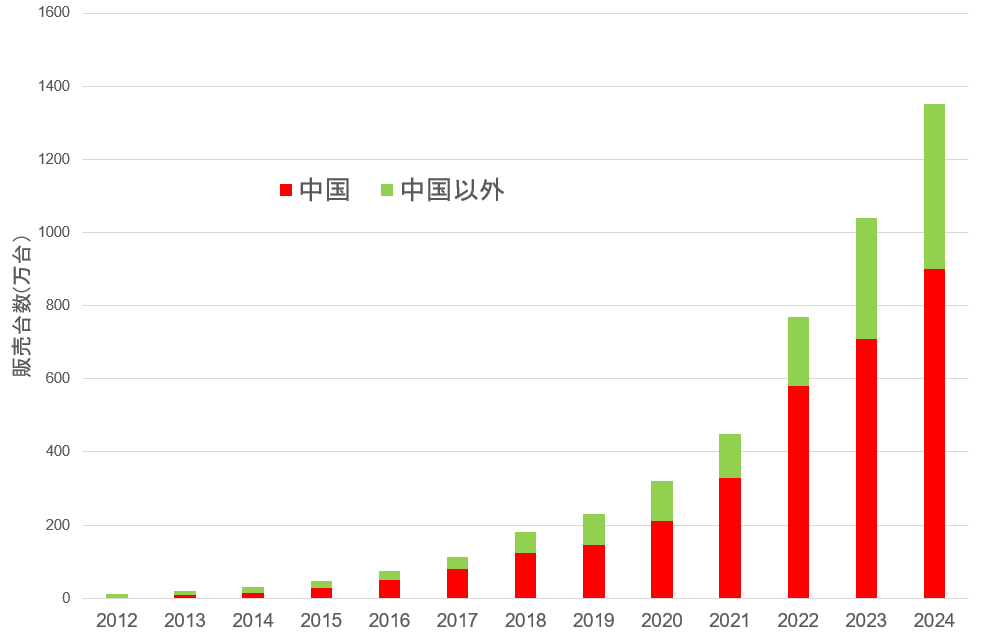

図3 電気自動車(BEV)の販売台数の推移[注4[1]]

【出典】IEA, BloombergNEF, MarkLines,中国汽車工業協会 (CAAM)などからChatGPTにて作成

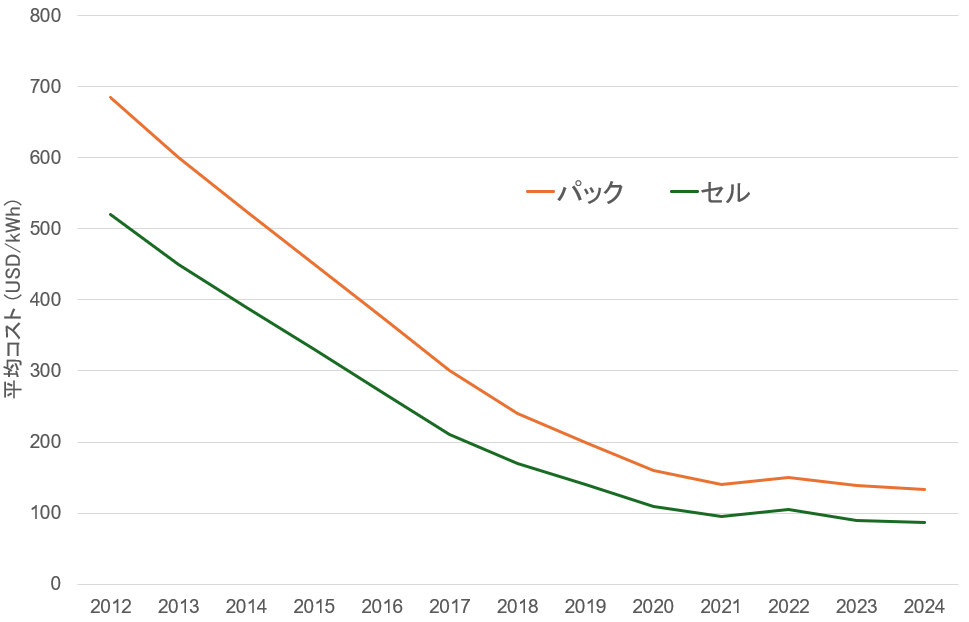

図4 蓄電池コスト低下の推移[注5[1]]

【出典】BloombergNEF, McKinsey & Company, Argonne National Laboratory, IEA, Wood MackenzieからGeminiにて作成

■LFPが支えた蓄電池拡大

もう一つ、蓄電池材料、とくにカソード(正極)材でみると、低コスト・高温安全性・長寿命・コバルトフリーのリン酸鉄リチウムイオン電池(LFP)の実用化を中国が推し進めたことが大きい。LFPは、「リチウムイオン電池の父」としてノーベル賞を吉野彰氏と共同受賞したジョン・グッドイナフ教授(テキサス大学)らが1996年に発見し、基本特許を登録した。LFPの難点であった電気伝導率の低さという課題を克服する特許と合わせて、中国だけは適用を免除される恩恵を得て、中国の電池メーカーは国内向けにLFP電池を自由に開発・生産できる環境を得た。そのLFPをCATLやBYDなどが車載蓄電池の開発・実用化を進めてきたことが、EV普及の大きな原動力となっている。

| 【コラム】リチウムイオン電池など二次電池は、「アノード(Anode)」「カソード(Cathode)」「陽極・陰極」「正極・負極」の用語は、混乱が生じやすい。文脈や専門分野によって異なる意味で使われ、また充電時と放電時で正極と負極が逆になるためだ。充電池の専門的な文脈では、放電時を基準として、「負極=アノード」「正極=カソード」 と呼ぶ。なお、水の電気分解では「陽極・陰極」と呼ぶため、二次電池では逆になるため、使わない方がよいだろう。負極(アノード)材料はグラファイト、正極(カソード)材料はリチウム金属酸化物で、以下、ここでは後者の正極(カソード)材料としてのLFPを記述する。 |

2024年現在、リチウムイオン電池市場はCATLとBYDの中国2強が牽引しており、両社合計でEV向け電池市場の約55%を占めている。その両社の小史を眺めてみる。

■CATL(寧徳時代新能源科技)小史

寧徳時代新能源科技 (CATL) は、2011年、中国福建省寧徳市に設立された企業である。その源流は日本の電子部品大手TDKに遡る。1999年、TDKは中国にAmperex Technology Limited (ATL) を設立し、小型リチウムポリマー電池事業において成功を収めた。しかし、TDKはEV市場への参入には消極的な方針を採択したため、ATLの創業者である曾毓群氏らが独立し、EV向け電池に特化したCATLが設立された。

CATLの躍進の最大の要因は、中国政府による強力なEV産業育成政策と、急速に成長する国内市場を的確に捉えた点にある。政府の補助金政策や「ホワイトリスト」制度は、CATLを含む国内メーカーを強力に後押しした。加えて、地元の自動車メーカーとの積極的な連携、欧米OEMとの早期段階からの提携も、その成長を加速させた要因である。

技術革新もまた、CATLの競争力を支える重要な要素である。「CTP(セル・トゥ・パック)」技術による高密度化とコスト削減、LFP電池の高性能化、ナトリウムイオン電池といった多様な技術開発を積極的に推進している。大規模な設備投資と効率的な生産体制、広範な顧客基盤、そして積極的な海外展開も、世界市場におけるシェア拡大に大きく貢献している。

CATLは、中国市場と政府の支援を基盤とし、技術革新と戦略的な市場展開を組み合わせることで、設立からわずか数年で世界最大のEVバッテリーメーカーへと急成長を遂げた。TDKから派生した技術的背景を有するものの、独自の戦略と中国市場という追い風を受け、現在の地位を確立したと言える。EVバッテリー業界におけるリーダーとしての地位は、今後も揺るぎないだろう。

■BYD(比亜迪股份有限公司)小史

比亜迪(BYD)は、1995年に中国深圳で創業、当初は携帯電話用充電池メーカーとして発足した。創業者・王伝福(ワン・チュアンフー)は日本式電池製造技術を基に事業を拡大、2000年代初頭には中国最大の二次電池メーカーへと成長を遂げた。その後、2003年に自動車メーカーを買収しBYD Autoを設立、垂直統合型自動車メーカーを目指した。

成長の契機となったのは、商用EV市場における先駆者利益である。電動バス・タクシー分野で実績を重ねる傍ら、乗用車分野でもPHEV「秦」を成功に導き、電池需要を拡大。垂直統合モデルを武器に、2015年から3年連続で世界NEV販売台数首位を記録、EVメーカーとしての地位を確立した。政府による公共交通電動化推進策や購入補助金制度も、BYDの成長を強力に後押しした要因である。

技術面では、安全性とコスト競争力に優れる独自開発の「ブレードバッテリー」が特筆される。薄型長尺セルをパックに高密度実装する構造は、エネルギー密度と安全性を両立、BYD製EVの競争力を飛躍的に向上させた。電池のみならず、パワエレ、モーター等のEVコア部品の内製化、垂直統合による技術革新も、BYDの強みとなっている。

中国政府の政策支援は、市場創出と資金面からBYDを支えた。EV購入補助金、公共交通電動化政策に加え、地方政府の誘致・補助金、更には地元企業優遇措置も追い風となった。もっとも、補助金終了後もBYDは販売台数を拡大、自立的な成長軌道へ移行を完了している。

競争戦略は、垂直統合による総合力に立脚する。電池から車両まで自社一貫生産体制を構築、コストと品質をコントロールし、幅広い製品ラインナップと相俟って多様な市場ニーズに対応する。近年は海外市場開拓を本格化、欧州、アジア、南米等へEV輸出を拡大中である。垂直統合、技術革新、そして中国市場と政府支援を背景に、BYDはEV市場における存在感を急速に高め、遂には世界首位へと躍り出た。

■パナソニック小史

パナソニックは1996年、トヨタ自動車と合弁で車載ニッケル水素電池事業に参入し、プリウスなどのトヨタ車に電池を供給した。2009年には三洋電機を買収し、リチウムイオン電池技術を獲得。この買収により、パナソニックは車載電池分野でトップクラスのプレイヤーとなった。2010年代前半には、テスラとの提携を開始し、車載用円筒型リチウムイオン電池の供給を拡大。2014年には、テスラとの協業を深化させ、ギガファクトリーに参画した。2020年には、トヨタと車載リチウムイオン電池事業を統合し、プライムプラネット・エナジー&ソリューションズを設立。2022年には、アメリカ・カンザス州に新たなEV電池工場の建設計画を発表し、ルーシッドとの車載電池供給契約を締結。2023年には、テスラが標準化した次世代大型円筒電池「4680」セルの量産準備完了を発表した。

パナソニックとテスラの協業は、2009年に始まり、テスラのEV成長と歩調を合わせて深化してきた。2012年には、モデルSにパナソニック製の円筒型リチウムイオン電池「18650」が搭載され、市場最高水準の性能を達成。2014年には、ギガファクトリーに参画し、テスラ車向け円筒型リチウムイオン電池「2170」セルを共同で大規模生産を開始。2021年には、テスラ向けに新開発した大型円筒電池「4680」セルの試作を公開。現在も両社はギガファクトリーでの共同生産を軸に協力を継続している。

パナソニックの蓄電池事業には、高いエネルギー密度と性能を持つ電池セルの開発力、自動車メーカーとの長期協業を通じた実績、大規模工場の運営経験と量産技術という強みがある。一方で、中国・韓国勢の台頭による競争激化、LFP電池分野への出遅れ、特定顧客への依存、次世代技術への対応という課題も抱えている。パナソニックは、これらの課題に対し、北米での新工場建設、製品ラインナップの拡充、顧客ポートフォリオの多角化、次世代技術への投資など、様々な対策を講じている。

■日本の半導体敗戦と共通する蓄電池「戦争」

CATLやBYDがLFP(リン酸鉄リチウム)電池という、低密度ながら低コスト・高い安全性の技術を武器に蓄電池市場を支配したのに対し、パナソニックは三元系や固体電池など高エネルギー密度化にこだわり、急成長の波に乗れなかった。この状況は、かつて日本の半導体産業が「高性能・高品質」を追求しすぎ、低コスト・大量生産に適応できず、携帯電話やスマートフォン市場で敗れた構図と似ている。

さらにCATLやBYDには、技術に精通したカリスマリーダーの存在がある。CATLの曾毓群(ツォン・ユーチュン)会長は物理化学の博士号を持ち、バッテリー技術の専門家として事業の方向性を直接指揮してきた。BYDの王伝福(ワン・チュアンフー)会長も材料科学の専門家であり、自ら技術革新を主導している。彼らは市場の変化をいち早く察知し、LFP電池のコスト競争力と安全性に着目し、大胆な設備投資と迅速な量産体制の構築を決断した。これに対し、パナソニックの経営陣は伝統的な日本企業の構造に囚われ、文系出身のサラリーマン社長が経営を担ってきた。慎重な意思決定プロセスのもと、技術者の判断よりも組織内の調整やリスク回避が優先され、大胆な戦略転換が遅れる結果となった。半導体産業における日本企業の衰退と同様に、適格な技術的判断と迅速で大胆な意思決定ができない企業は、急成長する市場で後れを取る。

半導体では、高付加価値市場を狙った高性能メモリーが、低コスト製品へのシフトに乗り遅れた。蓄電池では、高性能・高密度技術が、安全性と低コストを両立するLFP電池の台頭に対応できなかった。技術への過信と市場変化への対応の遅れも共通している。半導体では、自社技術への過信が市場変化への対応を遅らせた。蓄電池でも、高性能電池技術への過信がLFP電池の急速な浸透への対応を遅らせた。コスト競争力の軽視も共通する。半導体では、高コスト体質が低コスト大量生産の海外企業に敗北した。蓄電池でも、LFP電池の低コスト化に対応できず、CATLやBYDに後れを取った。顧客ニーズの多様化への対応の遅れも同様である。半導体では、特定分野への固執がニーズの多様化に対応できなかった。蓄電池でも、高性能・高密度への固執が低コストや安全性へのニーズに対応できなかった。

[注1[1]] Evobsession, EV Sales, CnEVPostなどから作成

[注2[1]]Thunder Said Energy (2024) https://thundersaidenergy.com/downloads/lithium-ion-battery-volumes-by-chemistry-and-use/

[注3[1]] 生け簀でドジョウだけを飼育すると群れて動かなくなり活力が失われるが、生け簀にナマズを入れるとドジョウを追い回すため、ドジョウは必死に逃げ回り活力を保ち全体として生け簀の中のドジョウが活性化されるという故事。テスラが2020年に上海工場を稼働開始したことは、中国EV市場にとって「ナマズ」の投入に相当すると言われた。

[注4[1]] IEA, BloombergNEF, MarkLines,中国汽車工業協会 (CAAM)などからChatGPTにて作成

[注5[1]] BloombergNEF, McKinsey & Company, Argonne National Laboratory, IEA, Wood MackenzieからGeminiにて作成