飯田 哲也 第3回 LFP(リン酸鉄)リチウムイオン電池を巡る小史

2025.04.30 コラム トピックス本連載では、これからの10年を「バッテリー・ディケイド」(蓄電池の10年)と呼び、EVを含む蓄電池とその周辺にある領域の歴史や技術、資源、地政学、市場などの幅広いトピックスを取り上げ、バッテリー・ディケイド時代に知るべき「新しい蓄電池の教養」を眺めながら解説してゆく。なお、本稿では特に明記しない場合、蓄電池(バッテリー)はリチウムイオンを指す。

________________________

前回、固体蓄電池という高密度化で一発逆転を狙おうとしている日本勢に対して、低密度ながら低コスト・高い安全性のLFP(リン酸鉄リチウム)電池で中国勢が蓄電池市場を支配しつつある蓄電池「戦争」の構図が、かつて日本の半導体産業が「高性能・高品質」を追求しすぎ、低コスト・大量生産に適応できず、携帯電話やスマートフォン市場で敗れた構図と似ていることに触れた。

今回は、そのLFPを巡る小史に触れておこう。

1996年:LFP(リン酸鉄リチウム正極)の発明

1980年に、「リチウムイオン電池」の父と称され2019年にノーベル化学賞を吉野彰氏と共同受賞した受賞したジョン・グッドイナフ(John B. Goodenough)米国テキサス大学オースティン校教授らがリチウムコバルト酸化物(LCO)正極(カソード)を発見し、1991年にソニーがこれを用いた世界初の商用リチウムイオン電池を発売した。その後、コバルトが高コストで資源制約があることから、代替正極の研究が進み、1996年、米国テキサス大学オースティン校のグッドイナフ教授チームによってリン酸鉄リチウム(LiFePO4、LFP)の正極性能が報告された。LFPは安価で非毒性かつ熱的に安定な正極材料として注目され、理論容量約170mAh/gと当時主流のLCOに匹敵する容量を示した。

1999年:NCA(ニッケル・コバルト・アルミニウム酸リチウム)の登場

一方日本では、リチウムニッケル酸化物(LiNiO2)の高容量を安定化するためのドーピング研究が進んだ。大須賀務大阪市立大学教授らはニッケル酸化物に少量のコバルトとアルミニウムを加えることで結晶安定性を向上させる手法を開発し、ニッケル・コバルト・アルミニウム酸リチウム(NCA)正極を1990年代末に実現した。NCAはリチウムイオン電池正極として1999年頃に実用化された。NCAは高エネルギー密度(実用容量180~200mAh/g程度)を実現できたが、ニッケル含有率が高いため熱安定性や安全性に課題もあった。このNCA正極は三井住友金属鉱山とパナソニックによって量産技術が確立され、パナソニックはノートPC向け円筒電池にNCAを採用した。2000年代後半にはパナソニック製NCA電池がテスラ社のEVに採用され、テスラ・ロードスター(2008年)やモデルS(2012年以降)の高エネルギー電池として広く知られるようになった。現在でもNCAはパナソニックとTeslaの協業で使われており、日本の住友金属鉱山がその正極粉末を供給している。

2000年代初頭:NMC(ニッケル・マンガン・コバルト酸リチウム)の開発

コバルトに代わる元素混合による正極材料として、ニッケル・マンガン・コバルトの三元系(NMC)正極が2000年前後に相次いで報告された。1999年にZhaolin Liuシンガポール材料研究院教授らがリチウム過剰型のNMC材料を初めて報告し、続いて2001年前後に米国アルゴンヌ国立研究所、カナダ・ダルハウジー大学、ニュージーランドのPacific Lithium社、そして大須賀教授が、それぞれ独立してNMCを開発している。特にアルゴンヌ研究所のチームが2004年に取得した基本特許は、画期的な正極技術として認められ、GM、LG化学、BASF、戸田工業など世界のメーカーにライセンス供与された。NMC正極はニッケルとマンガンの相補効果で高容量と安定性を両立でき、2000年代後半以降、多くの自動車メーカーのEV電池に採用された。2010年代初頭にはシボレー・ボルトや日産リーフにNMC系電池が搭載され、その後、BMWやVWをはじめ欧米中のEVで主流となった。

LFP商用化への道のり

グッドイナフ・テキサス大学オースティン校教授らは、1996年に発見・提案したLFPの基本特許を出願し、米国や各国で特許化されて以降の開発の基盤が築かれた。LFPが直面した最大の課題は電気伝導性の低さだった。この課題に対し、特にミシェル・アルマン博士(仏)がハイドロ・ケベック及びモントリオール大学のチームと協力して、LFP粒子の表面を導電性の炭素で被覆することで劇的に性能を向上させた。こうした改良技術も特許で保護され、LFPの基本特許と合わせて複数の機関・企業が関連知財を保有することになった。主要な基本特許保有者は、フランス国立科学研究センター(CNRS)、ハイドロ・ケベック、モントリオール大学、そして後にカナダでLFP製造を手掛けたPhostech社を買収したジョンソンマッセイ社(英企業)などだ。2003年にはハイドロ・ケベックとモントリオール大学がカナダのPhostech社に世界初のLFP製造ライセンスを与え、本格的な商用生産への第一歩がはじまった。しかし当初、北米や欧州の投資家は新規正極材料の事業化に慎重で、Phostech社の設備投資も小規模に留まった。

一方、米国ではマサチューセッツ工科大学(MIT)のイエット・ミン・チャン教授のグループがLFPへの金属カチオンドーピング手法を提案し、スピンオフ企業A123システムズが2001年に設立されるなど、LFP実用化に向けた動きも始まった。もっとも、A123や欧米企業は特許ライセンス料の負担が大きく、LFP電池ビジネスの拡大は限定的に留まった。

中国でのLFP採用と独占的発展

中国が、今日のようなLFP独占状態を生み出したのは、国際的な特許が関係している。LFP特許権者のコンソーシアム(CNRS、ハイドロ・ケベック、ジョンソンマッセイ、モントリオール大学)は、中国国内で製造・販売する企業に対してはライセンス料を請求しない方針を取った(中国市場に限定する条件付き)。

この背景には、中国を巨大な市場としてLFPを普及させる戦略的判断や、中国における特許法執行の現実的な困難さがあったと考えられる。その結果、中国の電池メーカーは国内向けにLFP電池を自由に開発・生産できる環境を得た。2008年の北京オリンピックでは、中国でLFP電池を搭載した電気バスが実用運行され、安全性の高さを示したことで政府当局や業界の注目を集めた。この頃からBYDやCATL(寧徳時代)など中国企業がLFP電池への大規模投資を開始し、2000年代後半~2010年代前半にかけて中国国内でLFP生産能力が飛躍的に拡大した。とりわけBYDは乗用車やバス向けにいち早くLFP電池を採用し、CATLもバス・エネルギー貯蔵市場で経験を積んだ後、乗用車向けLFPセルを量産している。こうした中国企業の台頭で、LFP正極材料の生産は中国が事実上独占する状況になったのである。2020年頃には世界のLFP生産の大半が中国企業(BYDやCATLなど)によるものとなり、中国以外のメーカーはLFP特許の制約もあってシェアが極めて小さい状態に留まった。

特許期限切れとLFPの世界的再評価

基本特許群の出願から20年が経過し、2010年代後半~2022年にかけてLFP関連特許が相次ぎ期限切れを迎えた。これで、中国以外の企業もライセンス料を気にせずLFP製造に参入できるようになり、LFPの世界的普及が加速している。テスラ社は2021年に標準航続モデルの車両電池を従来のNCA/NMCからLFPに切り替えており、欧米でもLFPの採用が拡大し始めた。また、中国メーカーも特許期限切れを受けて海外市場への供給を積極化しており、CATLやGotionなどが欧米にLFP材料工場を建設する計画を打ち出している。

このようにLFPは発明から四半世紀を経て再評価されて、NMCと並ぶ主要正極として位置づけられるようになったばかりか、今後の正極材では一気に主役に躍り出つつある。特許戦略と各国企業の判断がその普及時期と地理的偏在を大きく左右したという歴史的な経緯を見ると、LFPの歩みはリチウムイオン電池史の中でも特に興味深い事例と言えるだろう。

前号でも指摘したとおり、日本の近代産業史として見れば、かつては世界をリードしていた蓄電池産業が劣後しつつある状況は、半導体敗戦と共通する要素がある。CATLやBYDが前述した国際特許の恩恵を得てLFPという、低密度ながら低コスト・高い安全性の正極材を武器に蓄電池市場を支配しつつあるのに対し、パナソニックは三元系や固体電池など高エネルギー密度化にこだわり、急成長の波に乗れなかった。この状況は、かつて日本の半導体産業が「高性能・高品質」を追求しすぎて、低コスト・大量生産に適応できず、携帯電話やスマートフォン市場で敗れた構図と似ている。

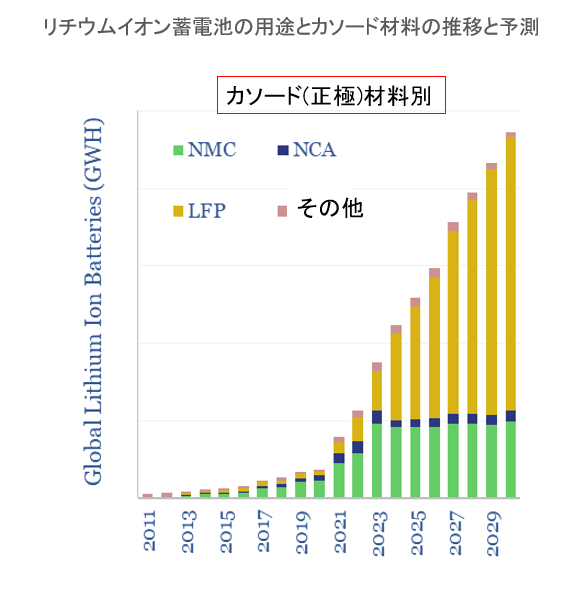

リチウムイオン蓄電池の用途とカソード材料の推移と予測[注1[1]](前号と同図)

[1] Thunder Said Energy (2024) https://thundersaidenergy.com/downloads/lithium-ion-battery-volumes-by-chemistry-and-use/